两会代表、委员热议互金 P2P乱象丞待监管

2018年,互联网金融行业的发展似乎遇上了瓶颈,在怀疑与坚定之间,尤其是以P2P网贷为主的互联网金融走的无比艰难。如今正值2019年两会期间,备受关注的互金行业再次成为热议的话题。如何有效监管?互金行业未来该如何发展?两会代表、委员纷纷建言献策,助力互金行业健康、稳健发展。

近几年,以P2P网贷为主的互联网金融野蛮生长,行业正常发展秩序遭到严重破坏,尤其自是去年以来P2P行业爆雷潮的喷发,给社会稳定造成极大的影响。面对问题P2P行业,投资人不免心有余悸,从业者也难免忧心忡忡。两会期间,众多代表、委员分别从投资人教育、P2P平台未来发展,以及互金违法人员的处罚等多方面提出有效的建议,给茫然的互金行业指点迷津。

纵观当下行业环境,实际上大多数P2P平台的投资人并不具备基础的金融知识,也没有正确的投资理财观念,因此无法正确判别市场上的各类信贷产品是否合规。对于缺乏金融知识以及投资人盲目进行投资的现象,全国政协委员葛华勇和人民银行党委书记、银保监会主席郭树清纷纷提出建议。

全国政协委员葛华勇:加强金融教育普及

葛华勇表示,调研发现,少数年轻群体在自身收入水平不高的情况下,过度注重享受、品质消费,又敢于使用市场上高利率信贷产品,最终无法偿还,导致个人违约。个人群体信用危机一旦扩大,容易产生连锁效应,将风险向社会层面传导。”因此他建议加强社会舆论建设,普及金融和网络安全知识,鼓励“金融知识进校园”。一方面,推进金融知识纳入国民教育体系,应当在基础教育中增加金融知识普及教育,使金融知识教育成为素质教育的重要内容;另一方面,对大学生的金融知识教育,应当是综合性的,包括金融借贷知识、储蓄与理财知识、个人信用状态管理、金融负面事例等多个方面的学习,提升青少年金融综合素养。

郭树清提示:不能乱投资,更不能借钱投资

人民银行党委书记、银保监会主席郭树清在“部长通道”接受采访时表示,目前老百姓的投资理财领域,问题相当严重,我们必须提高警惕,不能乱投资,不能乱参加集资,更不能借钱去投资,因为这方面的风险是很大的,我们要反复强调这一点,希望媒体朋友和我们一起普及金融知识,高收益意味着高风险,千万不要上当受骗。

与此同时,对于未来互金行业应如何发展、以什么样的标准发展,以及监管层如何加强监督等业内人士比较关心的问题,不少代表委员也都相应提出了自己的建议。

人大代表张天任:四大建议 实施穿透式监管

张天任表示,一是建议有关部门尽快制定“金融信息中介”的标准,出台互联网金融公司的准入条件,从目前的备案制过渡到准入制;二是建议加强联合执法力度。对非法金融机构和非法金融活动采取零容忍,持续保持高压态势,依法严厉打击恶意逃废债行为,加大追讨力度,为金融与科技的融合发展营造良好健康的环境。三是压实属地监管职责。建议以省级地方监管机构为互联网金融监管主体,落实属地监管部门担负第一责任;以从事互联网金融法人为监管对象;四是建设信息预警平台。建议有关部门建设互联网金融信息监测平台,运用互联网、大数据等手段,完善金融风险监测预警机制。

重庆市副市长刘桂平:尽快明确P2P网贷机构转型政策

全国人大代表、重庆市副市长刘桂平3月5日在全国人大重庆市代表团全体会议上建议银保监会加快推进针对各地网络小贷专项整治的验收工作,允许重庆市8家已批筹的网络小贷公司尽快开业。刘桂平介绍,按照金融监管部门的部署安排,目前重庆市的P2P风险整体可控。希望尽快明确P2P网贷机构的转型政策,引导符合条件的P2P机构转型为网络小贷公司或消费金融公司,这样利于化解存量业务。

全国政协委员肖钢:建议支持发展互联网小贷公司

肖钢建议,应区分对待“现金贷”和消费信贷业务,支持与实际消费场景结合、小额普惠型的消费信贷健康发展。另外,要结合互联网小贷公司特点,与传统小贷公司区分对待,提供针对性的政策支持。针对目前行业分化较为严重的局面,建议应在牌照监管时提高准入门槛,更进一步建立分级机制。对评级较好的互联网小贷公司应给予较高的杠杆控制水平、允许其跨区域经营。

最后是建议拓宽互联网小贷公司的资金来源,鼓励其与传统金融机构合作。鼓励其进入银行间市场,发行债券和ABS产品,扩大资金渠道。

全国人大代表杨小平:推进电商平台交易资金存管制度

全国人大代表、中国人民银行昆明中心支行党委书记杨小平在建议中提到:“电商平台以惊人的速度发展,所涉及的结算资金规模也随之快速增长,与此同时出现了电商平台相关资金安全的风险事件。由于互联网无严格的地域限制,风险快速传导,造成大面积的社会群体事件。建议电子商务监管部门关注电商平台资金安全管理问题,出台相关监管政策。”

人大代表粟琼建议:加大网贷监管力度 防止变相“高利贷”

全国人大代表、福建百宏聚纤科技实业有限公司品管部主任粟琼向大会提交《关于加大网贷监管力度的建议》(以下简称《建议》),希望国家规划网贷市场,进一步防止因网贷所引发的社会问题。

粟琼提出了自己的建议。首先提高申请门槛,用大数据平台分析借贷人的消费状况,对以债为生、无消费能力和还款能力的人不能发放贷款,利己利人促进社会和谐;其次加大网贷平台监管力度,对逾期后“罚利息及违约金”要透明合理计算,对“按天算息滚雪球”的高利率方式要加强整治和清理;监管部门须制定明确的措施指导、规范网贷。

全国政协委员贺强:移动支付“走出去”需要政策支持

3月7日,全国政协委员、中央财经大学金融学院教授贺强向北京商报记者表示,今年提交了《关于大力支持移动支付“走出去”的提案》,他建议,将移动支付作为“数字中国”战略和“一带一路”倡议的重要组成部分,支持中国移动支付“走出去”。移动支付“走出去”需要政策大力支持,监管者应当继续为移动支付创新提供良好的监管环境。

面对P2P网贷平台频频爆雷,涉案金额动辄上百亿,严重侵害广大人民群众合法权益,扰乱市场经济秩序。但惩罚力度却不够,对犯罪者缺少威慑力,一些涉案人甚至主动自首,但却拒绝退赔。全国人大代表、复旦大学脑科学研究院院长马兰认为,刑法有关集资诈骗罪及非法吸收公共存款罪的条款亟须修改。

人大代表马兰:集资诈骗数额特别巨大建议处死刑

马兰建议应将《刑法》第一百九十二条改为,“以非法占有为目的,使用诈骗方法非法集资,数额较小的,处5年以下有期徒刑或者拘役,并处2万元以上20万元以下罚金;数额较大的,处5年以上,10年以下有期徒刑,并处5万元以上50万元以下罚金;数额较大或者情节严重的,处10年以上有期徒刑,并处5万元以上50万元以下罚金或者没收财产;数额特别巨大,且不积极退赔,给国家给人民群众利益造成重大损失或较大社会影响的,处无期徒刑,不得减刑。

极氪009零售价调整至50万元起,全系标配豪华进阶

极氪009零售价调整至50万元起,全系标配豪华进阶

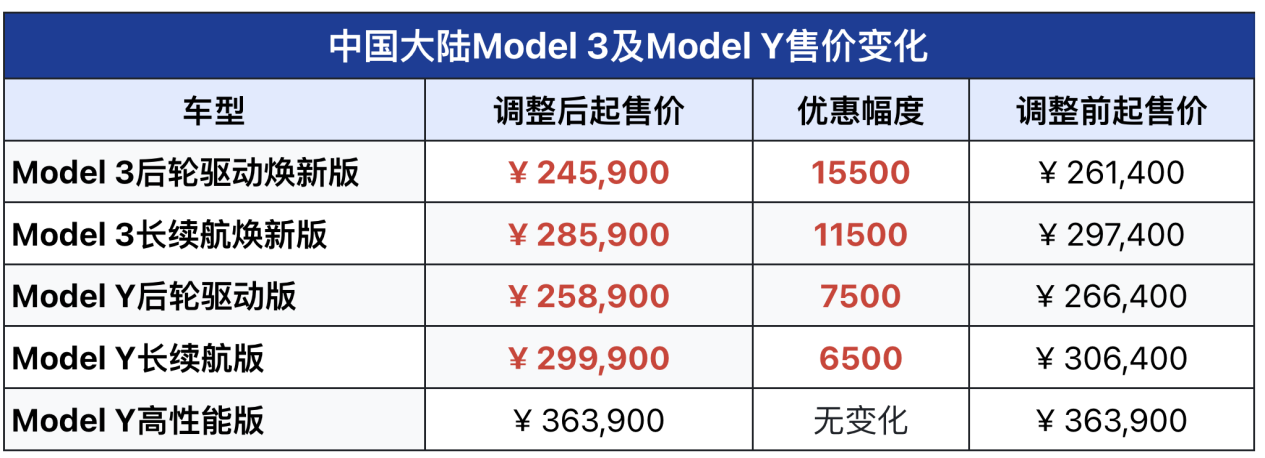

助推行业油转电,特斯拉带头“开卷”!Model 3/Y起售价下调至24.59万元

助推行业油转电,特斯拉带头“开卷”!Model 3/Y起售价下调至24.59万元

新奢全能SUV重磅焕新!2024款极氪X 20.00万元起售

新奢全能SUV重磅焕新!2024款极氪X 20.00万元起售

智能豪华,独E无二 全新梅赛德斯-奔驰长轴距E级车河南上市发布品鉴

智能豪华,独E无二 全新梅赛德斯-奔驰长轴距E级车河南上市发布品鉴